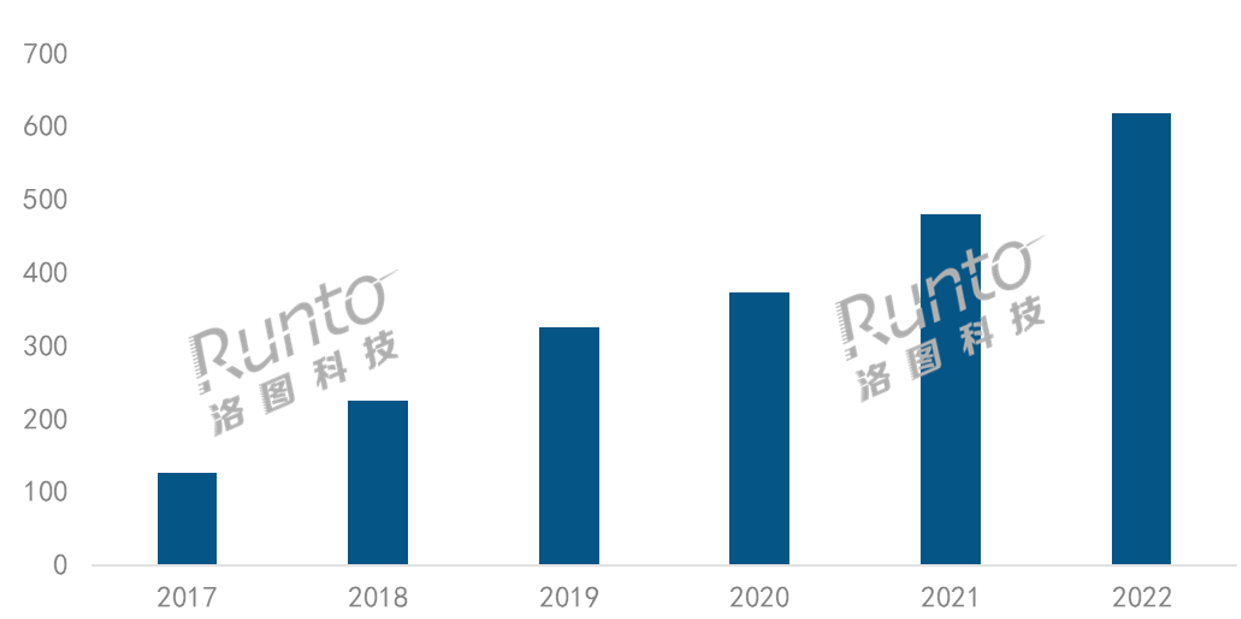

Ė∙ō■(j©┤)┬ÕłD┐Ų╝╝Ż©RUNTOŻ®ĪČųąć°ųŪ─▄═Čė░┴Ń╩█╩ął÷į┬Č╚ūĘ█ÖŻ©China Smart Projector Retail Market Monthly TrackerŻ®ĪĘł¾ĖµŻ¼2022─ĻŻ¼ųąć°ųŪ─▄═Čė░╩ął÷Ż©▓╗║¼╝ż╣ŌļŖęĢŻ®õN┴┐▀_ĄĮ617.8╚f┼_Ż¼═¼▒╚į÷ķL28.6%Ż¼õNŅ~▀_ĄĮ125.3ā|į¬Ż¼═¼▒╚į÷ķL7.9%ĪŻ

ŽÓī”Ą═ārĄ─1LCD═Čė░į┌2022─Ļ┐ņ╦┘╔Ž┴┐Ż¼įņ│╔š¹¾w«a(ch©Żn)ŲĘĮY(ji©”)śŗ(g©░u)║═╩ął÷ŲĮŠ∙ārĖ±Ą─ūā╗»Ż¼▀MČ°ī¦(d©Żo)ų┬┴╦õNŅ~Ą─į÷╦┘Ą═ė┌õN┴┐ŠSČ╚ĪŻ

2017-2022─Ļųąć°ųŪ─▄═Čė░╩ął÷õN┴┐ūā╗»

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║┬ÕłD┐Ų╝╝Ż©RUNTOŻ®Ż¼å╬╬╗Ż║╚f┼_Ż¼%

į÷ķLįŁę“Ęų╬÷

2022─ĻŻ¼ć°ļHø_═╗Īó╝Z╩│┼c─▄į┤╬ŻÖCĪó═©žø┼“├øŻ¼ęį╝░ć°ā╚(n©©i)ę▀Ūķ╔ó³cČÓ░l(f©Ī)Ą╚ė░Ēæųž┤¾Ż¼╔ńĢ■Įø(j©®ng)Ø·░l(f©Ī)š╣║═Šė├±Ž¹┘M├µ┼Rų°śO┤¾ē║┴”ĪŻį┌┤╦ŲDļyĄ─▒│Š░ų«Ž┬Ż¼ųŪ─▄═Čė░│╔×ķ┴╦ųąć°╩ął÷Ž¹┘MļŖūė┤¾┘ÉĄ└ųą║▒ęŖīŹ¼F(xi©żn)ā╔╬╗öĄ(sh©┤)į÷ķLĄ─╝ÜĘųŲĘŅÉĪŻ┬ÕłD┐Ų╝╝Ż©RUNTOŻ®šJ×ķŻ¼įŁę“┐╔Å─ęįŽ┬ÄūĘĮ├µüĒ▀MąąĘų╬÷Ż║

ę▀Ūķų«Ž┬Ż¼Ž¹┘Mš▀Ą─š¼╝ęĢrķgūāķLŻ¼ąĶę¬Ŗ╩śĘ╗ŅäėŠÅĮŌĮ╣æ]Ż¼┐┤ęĢŅl╩Ūų„ꬥ─ą▌ķeŖ╩śĘĘĮ╩Įų«ę╗Ż¼Č°ŪęāAŽ“ė┌│┴Į■╩Į¾w“×┼c░┘┤ń│¼┤¾«ŗ├µŻ¼▀@š²╩ŪųŪ─▄═Čė░ŽÓī”ė┌ųŪ─▄ļŖęĢūŅ┤¾Ą─║╦ą─ĖéĀÄ┴”ĪŻ═¼Ų┌Ż¼ųąć°ģ^(q©▒)ė“Ą─ļŖęĢ╩ął÷ęÄ(gu©®)─Ż▀B─ĻŽ┬╗¼Ż¼2022─Ļ│÷žø▓╗ūŃ4000╚f┼_ĪŻļŖęĢÖCĄ─┴┐╝ēę╗Č©│╠Č╚╔Žę▓╩ŪųŪ─▄═Čė░ŲĘŅÉĄ─ģóššĪŻ

┤╦═ŌŻ¼ę▀Ūķ┤▀╔·┴╦░³└©į┌ŠĆĮ╠ė²Īó▀h│╠▐k╣½Īóė╬æ“ĪóĮĪ╔ĒĪó┬ČĀIĄ╚į┌ā╚(n©©i)Ą─ą┬ł÷Š░Ż¼ųŪ─▄═Čė░æ{ĮĶ┤¾Ų┴ĪóųŪ─▄Īó╗źäėĪó▒ŃöyĪóūoč█Ą╚ā×(y©Łu)ä▌Ė³║├ĄžØMūŃ┴╦Ž¹┘Mš▀Ą─ąĶŪ¾ĪŻ

Ė³Ė∙▒ŠĄ─įŁę“į┌ė┌Ž¹┘M╚║¾wĄ─▐D(zhu©Żn)ūāŻ¼ęįZ╩└┤·×ķ┤·▒ĒĄ─ą┬ę╗┤·Ž¹┘Mš▀ß╚ŲŻ¼ŲõŽ¹┘Mė^─Ņ░l(f©Ī)╔·Ė─ūāŻ¼ī”ą┬┼dųŪ─▄įO(sh©©)éõŠ▀ėąĖ³ÅŖ┴ęĄ─ćL§rė¹ĪŻ▀@┼cųŪ─▄═Čė░ŲĘŅÉšQ╔·ų«│§Ą─│▒ŲĘČ©╬╗ŪĪŽÓ╬Ū║ŽĪŻ

╩ął÷ā╚(n©©i)▓┐Ż¼ļSų°╣®æ¬(y©®ng)µ£Ą─▓╗öÓ│╔╩ņ║═│╔▒ŠĄ─ĮĄĄ═Ż¼ą┬ŲĘ┼Ų╝Ŗ╝Ŗė┐╚ļŻ¼2022─ĻĄ─ą┬▀M╚ļš▀│¼▀^100éĆŻ¼ą┬§rč¬ę║Ą─ča│õ║═ŲĘ┼ŲĖéĀÄĄ─│õĘųąį¤oę╔Ģ■═ŲĖ▀╩ął÷ęÄ(gu©®)─ŻĪŻŠĆ╔Ž╔ń╚║ŲĮ┼_Īóų▒▓źŲĮ┼_Īóā╚(n©©i)╚▌▓źĘ┼ŲĮ┼_Ą╚ą┬┼dļŖ╔╠Ą─ß╚Ųę▓×ķŲ¾śI(y©©)ŲĘ┼ŲžĢ½I┴╦į÷┴┐ĪŻ│¼Č╠Į╣LED═Čė░ĪóųąķLĮ╣╝ż╣Ō«a(ch©Żn)ŲĘĪó═Čė░¤¶Ą╚äō(chu©żng)ą┬«a(ch©Żn)ŲĘĄ─░l(f©Ī)š╣Ż¼×ķ╩ął÷öU╚▌ĦüĒ┴╦Ė▀┘|(zh©¼)┴┐Ą─«a(ch©Żn)ŲĘ╣®ĮoĪŻ

ĖéĀÄĖ±ŠųŻ║ą┬ŲĘ┼Ų▀^░┘éĆŻ¼╩ął÷╝»ųąČ╚Ž┬ĮĄ

2022─ĻŻ¼ųąć°ųŪ─▄═Čė░ŠĆ╔Ž╩ął÷į┌╩█Ą─ŲĘ┼ŲöĄ(sh©┤)┴┐▀_ĄĮ293éĆĪŻą┬▀M╚ļš▀░³└©╚²ąŪĪóŽ─ŲšĄ╚ć°ļHŲĘ┼ŲŻ¼žł═§ĪóVIDDAĪóKKTVĪó┐ßķ_Ą╚╝ęļŖ║═Ž¹┘MļŖūėŲĘ┼ŲŻ¼ęį╝░╣■╚żĪó╬ó╣¹Ą╚╗ź┬ō(li©ón)ŠW(w©Żng)ŲĘ┼ŲŻ¼▀Ćėą┤¾┴┐Ą─ļs┼ŲĪŻ

ļSų°ą┬ĢxŲĘ┼ŲĄ─▀M╚ļ║═ą┬┼dŲĘ┼ŲĄ─õN┴┐į÷ķLŻ¼╩ął÷╝»ųąČ╚į┌2022─Ļėą╦∙Ž┬╗¼ĪŻĖ∙ō■(j©┤)┬ÕłD┐Ų╝╝Ż©RUNTOŻ®ŠĆ╔ŽöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼śO├ūĪółį╣¹Īó╬óė░Īó«ö(d©Īng)žÉ╬╗┴ą╩ął÷õN┴┐Ū░╦─Ż¼║ŽėŗĘ▌Ņ~Ż©CR4Ż®▀_ĄĮ34.1%Ż¼▌^2021─ĻŽ┬ĮĄ14.0éĆ░┘Ęų³cĪŻ

į┌śO├ū║═łį╣¹ā╔┤¾DLP╝╝ąg(sh©┤)ŲĘ┼Ųų«═ŌŻ¼╬óė░æ{ĮĶžSĖ╗Ą─LCD«a(ch©Żn)ŲĘŠĆ║═▌^Ė▀Ą─ąįār▒╚Ż¼ŠS│ųį┌Ą┌╚²├¹╬╗ų├ĪŻ«ö(d©Īng)žÉæ{ĮĶæ¬(y©®ng)ė├╔╠ĄĻĘe└█Ą─ė├æ¶ā×(y©Łu)ä▌║═ČÓśė╗»Ą─ĀIõN═ŲÅVĘĮ╩ĮŻ¼│╔×ķDLP╩ął÷ųą×ķöĄ(sh©┤)▓╗ČÓ▒Ż│ųį÷ķLĄ─ŲĘ┼ŲŻ╗▓óŪęų„╣źųąĖ▀Č╦╩ął÷Ż¼į┌4000į¬ęį╔Ž╩ął÷┼┼├¹Ą┌Č■╬╗ĪŻ

ų¬┬ķ║═ąĪ├„ätę└┐┐─Ļ▌pĄ─įO(sh©©)ėŗ’L(f©źng)Ė±║═ėH├±Ą─ārĖ±Ż¼āHę╗─ĻČÓĄ─Ģrķgļpļp▀M╚ļŪ░╩«░±å╬Ż¼Ęųäe┼┼├¹Ą┌Ų▀║═Ą┌Š┼╬╗ĪŻ

į┌õNŅ~ŠSČ╚╔ŽŻ¼ų„┴„ŲĘ┼Ųätš╝ō■(j©┤)Ė³ČÓĄ─╩ął÷Ę▌Ņ~ĪŻŪ░╦─├¹śO├ūĪółį╣¹Īó«ö(d©Īng)žÉĪóÉ█Ųš╔·Ą─║ŽėŗĘ▌Ņ~Ż©CR4Ż®▀_ĄĮ63.0%Ż¼╩ął÷╝»ųąČ╚╠Äė┌╣čš╝ą═ĪŻTOP10ŲĘ┼ŲųąŻ¼śO├ūĪółį╣¹║═«ö(d©Īng)žÉ▒Ż│ųĄ┌╚²Ą─╬╗ų├Ż¼É█Ųš╔·╔²ų┴Ą┌╦─Ż╗ų¬┬ķĪóĘÕ├ūĪóąĪ├„Ą─ØqĘ∙▌^Ė▀Ż¼│¼▀^100%ĪŻ

2022─Ļųąć°ųŪ─▄═Čė░ŠĆ╔Ž╩ął÷TOPŲĘ┼ŲĘ▌Ņ~

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║┬ÕłD┐Ų╝╝Ż©RUNTOŻ®ŠĆ╔ŽöĄ(sh©┤)ō■(j©┤)Ż¼å╬╬╗Ż║%

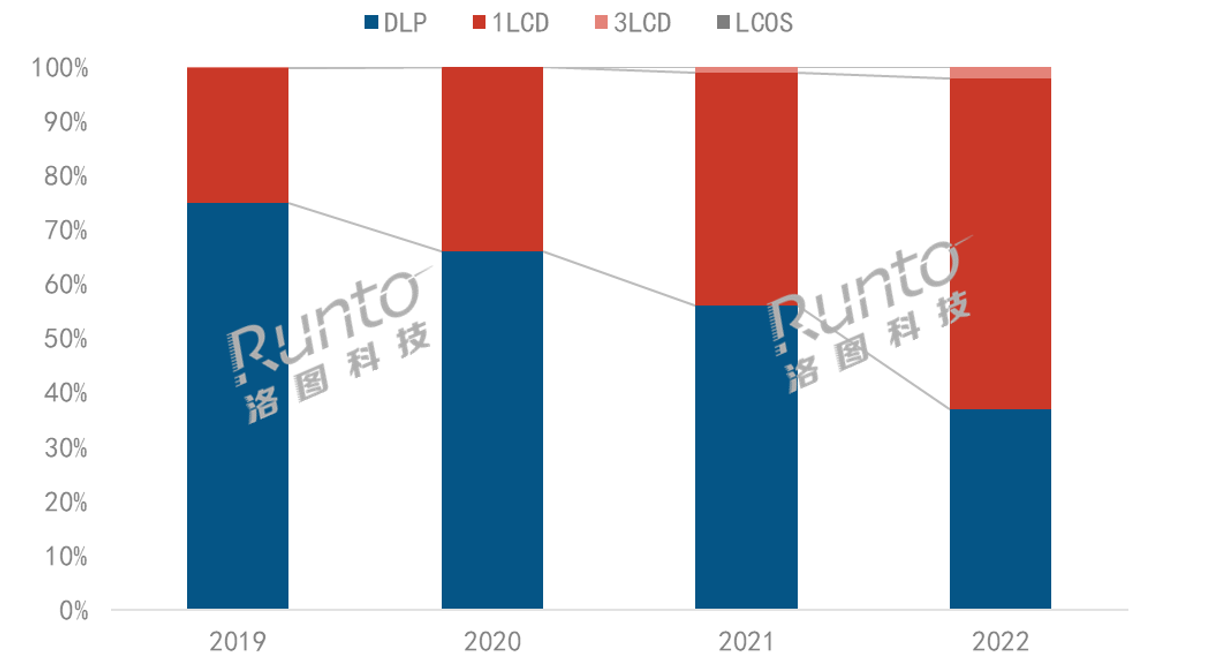

═Čė░╝╝ąg(sh©┤)Ż║DLP║═LCD╩ąš╝╩ū┤╬░l(f©Ī)╔·ĘŁ▐D(zhu©Żn)

Ęų═Čė░╝╝ąg(sh©┤)┐┤Ż¼DLP║═LCDĄ─╩ął÷Ę▌Ņ~į┌2022─Ļ╩ū┤╬░l(f©Ī)╔·ĘŁ▐D(zhu©Żn)ĪŻĖ∙ō■(j©┤)┬ÕłD┐Ų╝╝Ż©RUNTOŻ®ŠĆ╔ŽöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ųąć°ųŪ─▄═Čė░╩ął÷DLP╝╝ąg(sh©┤)Ę▌Ņ~š╝Å─2020─ĻĄ─66%Ż¼2021─ĻĄ─56%Ż¼į┘ĮĄų┴2022─ĻĄ─37%Ż╗Č°LCD«a(ch©Żn)ŲĘŻ©░³║¼1LCD║═3LCDŻ®Ą─õN┴┐Ę▌Ņ~Å─2020─ĻĄ─34%į÷ķLų┴2021─ĻĄ─44%Ż¼į┘ĄĮ2022─ĻĄ─63%ĪŻ

2019-2022─Ļųąć°ųŪ─▄═Čė░ŠĆ╔Ž╩ął÷░┤õN┴┐╝╝ąg(sh©┤)ĮY(ji©”)śŗ(g©░u)

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║┬ÕłD┐Ų╝╝Ż©RUNTOŻ®ŠĆ╔ŽöĄ(sh©┤)ō■(j©┤)Ż¼å╬╬╗Ż║%

DLP║═LCD╩ął÷Ą─ŲĘ┼ŲĖ±Šųę▓│╩¼F(xi©żn)│÷▓╗═¼ĘĮŽ“Ą─ū▀ä▌ĪŻDLP╩ął÷┘Yį┤▓╗öÓŽ“Ņ^▓┐ŲĘ┼ŲŠ█╝»Ż¼╩ął÷╝»ųąČ╚ŠS│ųĖ▀╦«ŲĮŻ¼2022─ĻTOP4ŲĘ┼Ų×ķśO├ūĪółį╣¹Īó«ö(d©Īng)žÉĪóąĪ├ūŻ¼║ŽėŗĘ▌Ņ~▀_ĄĮ82.8%Ż¼▌^2021─Ļį÷ķL5.8éĆ░┘Ęų³cĪŻ

1LCD╩ął÷╔Žät╔·┤µų°▒ŖČÓĄ─ąĪŲĘ┼ŲŻ¼ŲõŲĘ┼Ų╦▄įņ─▄┴”ŽÓī”▌^╚§Ż¼ŲĘ┼Ųųęš\Č╚▌^£\Ż¼Ģ║¤oŲĘ┼ŲŠ█╝»├„’@ā×(y©Łu)ä▌Ż¼ę“Č°╝»ųąČ╚▌^Ą═ŪꎓŽ┬░l(f©Ī)š╣Ż¼2022─ĻTOP4ŲĘ┼Ų×ķ╬óė░ĪóŽ╚┐ŲĪó╚ęĢ▀_Īóų¬┬ķŻ¼║ŽėŗĘ▌Ņ~▀_ĄĮ23.4%Ż¼▌^2021─ĻŽ┬ĮĄ21.2éĆ░┘Ęų³cĪŻ

1LCD═Čė░Ą─╩ął÷Š∙ār╝s×ķDLP«a(ch©Żn)ŲĘĄ─╬ÕĘųų«ę╗Ż¼ę“Č°╩▄ĄĮārĖ±├¶Ėąą═Ž¹┘Mš▀║═ćL§rą═Ž¹┘Mš▀Ą─ŪÓ▓AĪŻĄ½─┐Ū░Ųõį┌«a(ch©Żn)ŲĘ╝╝ąg(sh©┤)Īóś╦£╩ęÄ(gu©®)ĘČ║═Ž¹┘M¾w“×╔ŽĄ─░l(f©Ī)š╣Ż¼£■║¾ė┌╩ął÷ęÄ(gu©®)─ŻĄ─į÷╦┘ĪŻ

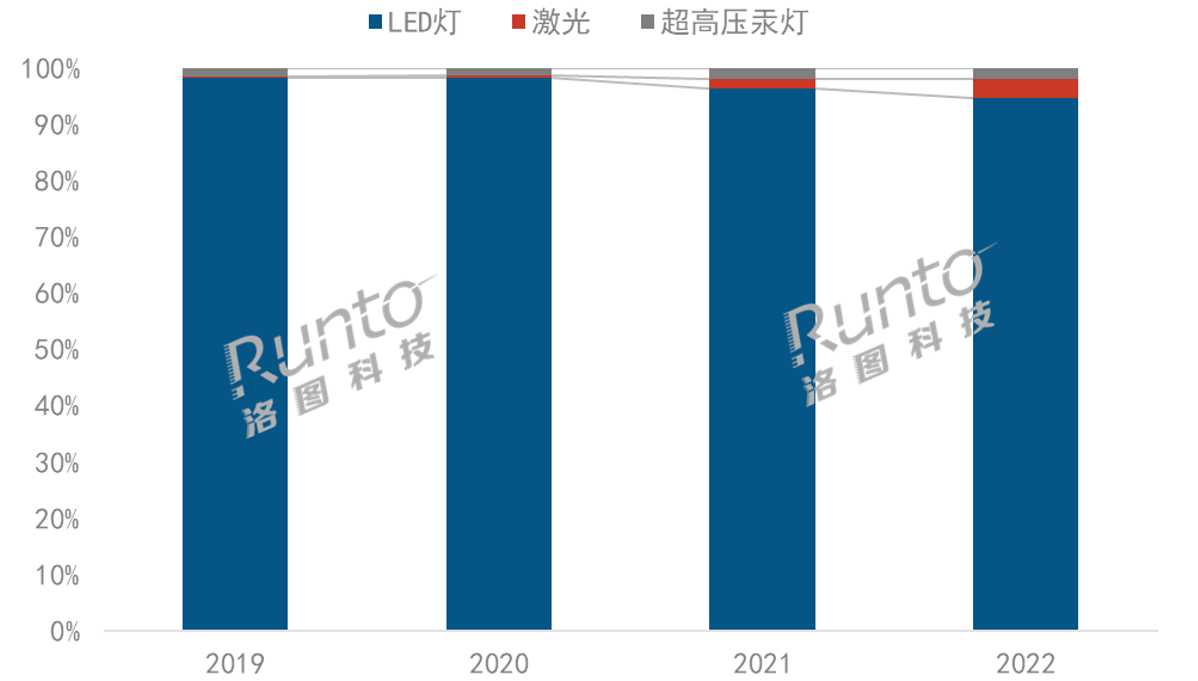

╣Ōį┤╝╝ąg(sh©┤)Ż║LEDš╝9│╔Ż¼╝ż╣Ō═¼▒╚į÷ķL130%

Å─═Čė░╣Ōį┤┐┤Ż¼LED¤¶æ{ĮĶśOŠ▀ĖéĀÄąįĄ─│╔▒Šā×(y©Łu)ä▌ę╗ų▒╩Ū╩ął÷Ą─ų„┴„╣Ōį┤ŅÉą═Ż¼š╝ō■(j©┤)Š┼│╔ęį╔ŽĄ─╩ął÷Ę▌Ņ~ĪŻ

╝ż╣Ō╣Ōį┤Ą─│╔▒Šš²į┌▓╗öÓŽ┬ĮĄŻ¼╝ęė├╝ż╣Ō«a(ch©Żn)ŲĘĄ─╩ął÷Š∙ārŽÓ▒╚3─ĻŪ░Ž┬ĮĄ┴╦Į³ę╗░ļŻ¼ę“Č°═Ųäėģó┼cš▀Ą─į÷ČÓ║═«a(ch©Żn)ŲĘĄ─ØB═ĖĪŻ«ö(d©Īng)žÉĪóĘÕ├ūĪóÉ█Ųš╔·Ą╚ŲĘ┼ŲžSĖ╗┴╦«a(ch©Żn)ŲĘŠĆŻ¼Vidda║═łį╣¹ķ_╩╝«a(ch©Żn)ŲĘ▓╝ŠųĪŻ2022─ĻŻ¼ųąć°╩ął÷╝ż╣Ō«a(ch©Żn)ŲĘĄ─ŠĆ╔ŽõN┴┐═¼▒╚2021─Ļį÷ķL│¼▀^130%ĪŻ

╣»¤¶«a(ch©Żn)ŲĘ╩ął÷Ę▌Ņ~▌^×ķĘĆ(w©¦n)Č©Ż¼╝s×ķ2%ĪŻ2022─ĻŻ¼į┌É█Ųš╔·Īó║Ļ│×ĪóŖWłD┤aĪóā×(y©Łu)┼╔Ą╚é„Įy(t©»ng)═Čė░ÅS╔╠Ą─ĦäėŽ┬Ż¼ŠĆ╔ŽõN┴┐═¼▒╚į÷ķL28%Ż¼┼c╩ął÷┤¾▒P▒Ż│ų═¼▓ĮĪŻ

2019-2022─Ļųąć°ųŪ─▄═Čė░ŠĆ╔Ž╩ął÷░┤õN┴┐╣Ōį┤ĮY(ji©”)śŗ(g©░u)

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║┬ÕłD┐Ų╝╝Ż©RUNTOŻ®ŠĆ╔ŽöĄ(sh©┤)ō■(j©┤)Ż¼å╬╬╗Ż║%

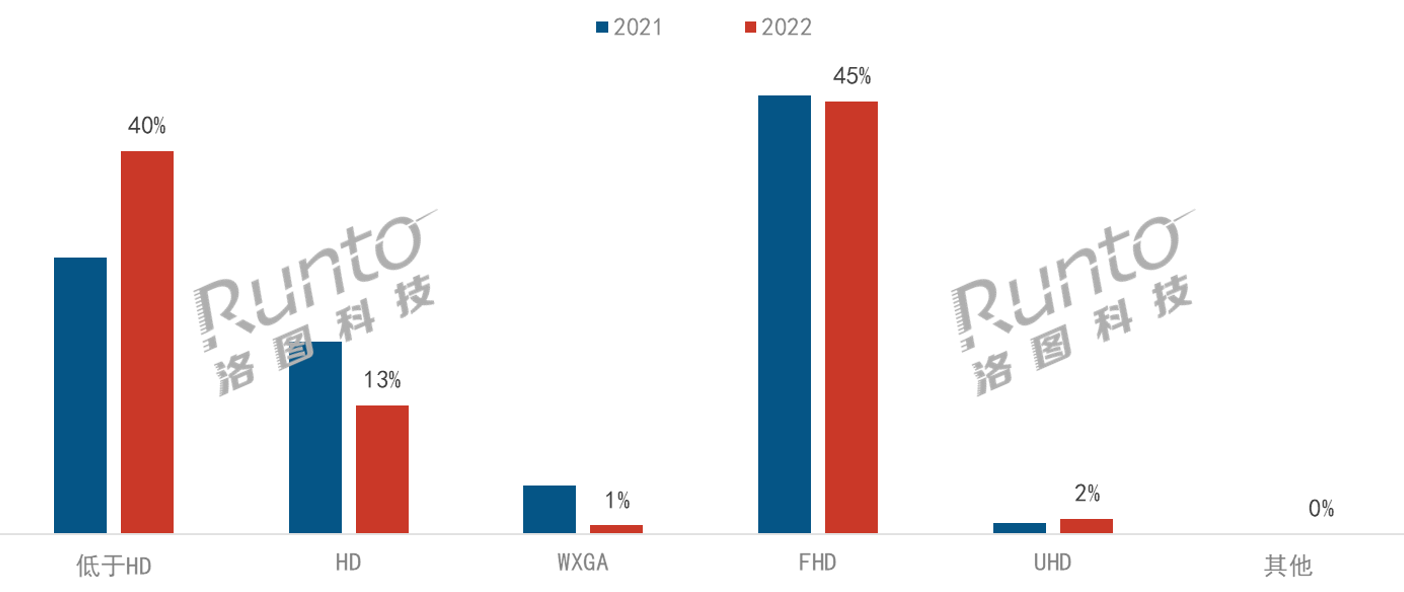

«a(ch©Żn)ŲĘ┼õų├Ż║┴┴Č╚ś╦ūRå¢Ņ}═╗│÷Ż╗FHD│╔ą┬ŲĘś╦┼õ

Ė∙ō■(j©┤)┬ÕłD┐Ų╝╝Ż©RUNTOŻ®ŠĆ╔ŽöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2022─ĻŻ¼ųŪ─▄═Čė░«a(ch©Żn)ŲĘ╚įęį500┴„├„ęįŽ┬┴┴Č╚×ķų„Ż¼Ę▌Ņ~×ķ64.4%Ż¼ė╔ė┌1LCD«a(ch©Żn)ŲĘĄ─ė┐╚ļŻ¼▌^╚ź─Ļį÷ķL5.9éĆ░┘Ęų³cĪŻ

═¼ĢrŻ¼Ą├ęµė┌ÜW╦Š└╩╣Ōį┤╝╝ąg(sh©┤)Ą─▀M▓Į║═╝ż╣Ō╣Ōį┤╝╝ąg(sh©┤)Ą─æ¬(y©®ng)ė├Ż¼2K┴„├„ęį╔ŽŻ©░┤«a(ch©Żn)ŲĘś╦ūRģóöĄ(sh©┤)Ż®Ą─Ę▌Ņ~│¼▀^10%Ż¼3K┴„├„ęį╔ŽĘ▌Ņ~į÷ķL0.9éĆ░┘Ęų³cĪŻ

2021-2022─Ļųąć°ųŪ─▄═Čė░ŠĆ╔Ž╩ął÷░┤õN┴┐┴┴Č╚ĮY(ji©”)śŗ(g©░u)

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║┬ÕłD┐Ų╝╝Ż©RUNTOŻ®ŠĆ╔ŽöĄ(sh©┤)ō■(j©┤)Ż¼å╬╬╗Ż║%

Ė∙ō■(j©┤)ųąć°ļŖūėęĢŽ±ąąśI(y©©)ģf(xi©”)Ģ■║═ųą╝ęį║Ż©▒▒Š®Ż®Öz£yšJūCėąŽ▐╣½╦Šį┌2022─Ļ10į┬┬ō(li©ón)║Ž░l(f©Ī)▓╝Ą─ųŪ─▄═Čė░«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐│ķśė£yįćĮY(ji©”)╣¹Ż¼ū„×ķ═Čė░«a(ch©Żn)ŲĘ║╦ą─╝╝ąg(sh©┤)ģóöĄ(sh©┤)ų«ę╗Ą─╣Ō▌ö│÷Ż©┴┴Č╚Ż®ųĖś╦Ż¼┤µį┌▌^×ķ═╗│÷Ą─ś╦ūR╗ņüyĪó╠ōś╦Īó▓╗▀_ś╦å¢Ņ}ĪŻę“┤╦Ż¼─┐Ū░ė╔ģf(xi©”)Ģ■┬ō(li©ón)║ŽŽÓĻP(gu©Īn)ÖCśŗ(g©░u)Īó«a(ch©Żn)śI(y©©)µ£Ų¾śI(y©©)╣▓═¼ŠÄųŲĄ─ĪČ═Čė░āx╣Ō▌ö│÷╝╝ąg(sh©┤)ę¬Ū¾║═£yįćĘĮĘ©Ż©Ģ║Č©├¹Ż®ĪĘīŻĒŚś╦£╩ŅH╩▄ąąśI(y©©)ĻP(gu©Īn)ūóĪŻ

2022─ĻŻ¼ųąć°ųŪ─▄═Čė░╩ął÷ų„õNĘų▒µ┬╩×ķFHDŻ¼Ę▌Ņ~▀_ĄĮ45%Ż¼ų„┴„DLP║═LCDŲņ┼׹┬ŲĘ╗∙▒Šś╦┼õFHDĪŻ

ļSų°4K╣®æ¬(y©®ng)µ£Ą─│╔╩ņŻ¼ęį╝░ā╚(n©©i)╚▌Č╦Ą─ų¦│ųŻ¼ųŪ─▄═Čė░╩ął÷4K«a(ch©Żn)ŲʤßČ╚╠ß╔²Ż¼2022─Ļį┌╩█ŲĘ┼ŲöĄ(sh©┤)┴┐×ķ12éĆŻ¼į┌╩█ÖCą═öĄ(sh©┤)┴┐▀_ĄĮ28┐ŅĪŻį┌«ö(d©Īng)Ž┬Ż¼Ģ║Ģr╩▄│╔▒Š║═ārĖ±Ą╚ę“╦žŻ¼ 4KŻ©UHDŻ®Ęų▒µ┬╩Ę▌Ņ~▓╗ĄĮ2%Ż¼▌^╚ź─Ļ╬óį÷0.5éĆ░┘Ęų³cĪŻ

2021-2022─Ļųąć°ųŪ─▄═Čė░ŠĆ╔Ž╩ął÷░┤õN┴┐Ęų▒µ┬╩ĮY(ji©”)śŗ(g©░u)

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║┬ÕłD┐Ų╝╝Ż©RUNTOŻ®ŠĆ╔ŽöĄ(sh©┤)ō■(j©┤)Ż¼å╬╬╗Ż║%

ŅA(y©┤)£yŻ║2023─Ļ▀_735╚f┼_Ż¼Øq19%Ż¼į÷┴┐░┘╚f┼_

2023 ─Ļ╩Ū║¾ę▀ŪķĢr┤·Ą─ą┬Ž¹┘Mķ_Č╦ų«─ĻĪŻĪ░┐╔─▄ĄĮüĒĄ─ł¾Å═(f©┤)ąįŽ¹┘M│▒Ī▒Ż¼Ī░ī”ę▀ŪķŪ░│ŻæB(t©żi)Ą─╗žÜwĪ▒ęį╝░Ī░Į©┴ó║¾ę▀ŪķĢr┤·ą┬│ŻæB(t©żi)Ī▒╚²┤¾ų„Ņ}Į╗┐ŚŻ¼ųąć°ć°ā╚(n©©i)Ą─Ž¹┘MąĶŪ¾ėą═¹ėŁüĒ’@ų°Ė─╔ŲĪŻ

ßśī”ųŪ─▄═Čė░«a(ch©Żn)ŲĘŻ¼┬ÕłD┐Ų╝╝Ż©RUNTOŻ®ŅA(y©┤)£yŻ¼2023─Ļųąć°╩ął÷õN┴┐īó▀_ĄĮ735╚f┼_Ż¼═¼▒╚2022─Ļį÷ķL117╚f┼_Ż¼į÷╦┘▀_19%ĪŻ

╣®æ¬(y©®ng)µ£īóėŁüĒć°«a(ch©Żn)╗»└╦│▒ĪŻ╔Žė╬┴Ń▓┐╝■ųąŻ¼’@╩Š├µ░ÕŅI(l©½ng)ė“ŅI(l©½ng)Ž╚Ų¾śI(y©©)BOEĪóHKCĄ╚╝ė┤¾ī”1LCD«a(ch©Żn)ŲĘĄ─čą░l(f©Ī)┴”Č╚Ż╗ć°ā╚(n©©i)Ņ^▓┐Ų¾śI(y©©)į┌╣ŌÖC║═š¹ÖC╔ŽĄ─ūįčą─▄┴”Īóūįų„╔·«a(ch©Żn)┬╩║═«a(ch©Żn)─▄▓╗öÓ╠ß╔²ĪŻ

ŲĘ┼Ųų«ķgĄ─ĖéĀÄ│ų└m(x©┤)╝ėäĪĪŻĄ├ęµė┌▌^ÅVķ¤Ą─╩ął÷Ū░Š░║═▌^Ą═Ą─£╩╚ļķTÖæŻ¼2023─ĻŅA(y©┤)ėŗ╚įĢ■ėąą┬ŲĘ┼Ų╚ļŠųĪŻ╝ż┴ęĄ─╩ął÷ĖéĀÄĮKŠ┐Ģ■ā×(y©Łu)ä┘┴ė╠ŁŻ¼┬õ║¾Ą─╔·«a(ch©Żn)╔╠Ģ■╝ė╦┘│÷ŪÕĪŻ2022─ĻęčėąĮ³40╝ęŲĘ┼Ų═╦│÷ĪŻ

«a(ch©Żn)ŲĘīė├µŻ¼Ė▀ŪÕ║═Ė▀┴┴╩Ū┤_Č©ąįĄ─░l(f©Ī)š╣ĘĮŽ“ĪŻ┴┴Č╚ĘĮ├µŻ¼DLP«a(ch©Żn)ŲĘ╔Ž╝ż╣Ō╣Ōį┤Ą─æ¬(y©®ng)ė├Ģ■╝ė┐ņŻ¼ŅA(y©┤)ėŗį┌2023─Ļ╝ęė├╝ż╣Ō«a(ch©Żn)ŲĘ═╗ŲŲ50╚f┼_Ż╗1LCD╩ął÷ätĢ■│÷¼F(xi©żn)Ū¦┴„├„ęį╔ŽĄ─«a(ch©Żn)ŲĘĪŻĘų▒µ┬╩ĘĮ├µŻ¼4K«a(ch©Żn)śI(y©©)µ£╗∙▒Š═Ļ╔ŲŻ¼ģó┼cŲĘ┼Ų║═ÖCą═Ģ■│ų└m(x©┤)į÷ČÓŻ¼Ä¦äėĘ▌Ņ~╔ŽØqŻ¼ė╚Ųõīó│╔×ķĖ▀Č╦«a(ch©Żn)ŲĘĄ─ųž³c▓╝ŠųĘĮŽ“ĪŻ

š¹¾wüĒ┐┤Ż¼Ė▀Č╦╗»║═Ė▀ąįār▒╚īó╩Ū2023─Ļ╩ął÷į÷ķLĄ─ų„ą²┬╔ĪŻĖ▀Č╦«a(ch©Żn)ŲĘ║═ŲĘ┼ŲĄ─į÷ķLĢ■ę╗╚ń╝╚═∙Ż¼▀@¾w¼F(xi©żn)┴╦Ž¹┘Mš▀ī”Ž¹┘M╔²╝ēĪó├└║├╔·╗ŅĄ─ūĘŪ¾╩╝ĮK╬┤ūāĪŻ┴Ēę╗ĘĮ├µŻ¼äéäé▀^╚źĄ─ę▀Ūķ═¼śėš²į┌╩╣ę╗▓┐ĘųĄ─ųąć°Ž¹┘Mš▀ūāĄ├Ė³╝ėŠ½├„Ż¼╦¹éā┐╔─▄ė├▒╚ęį═∙Ė³ĘeśOĄ─æB(t©żi)Č╚╚ź▒╚▌^ārĖ±Ż¼ė├Ė³īŻśI(y©©)Ą─ęĢĮŪ╚ź┼ąöÓ│▒┴„Ż¼ė├Ė³└ĒųŪĄ─ą─æB(t©żi)īÅęĢūį╝║Ą─ąĶŪ¾Ż¼▀MČ°ī”Ė▀ąįār▒╚Ą─«a(ch©Żn)ŲĘąĶŪ¾┼c╚šŠŃį÷ĪŻ╩ął÷░l(f©Ī)š╣Ą─Ką═┌ģä▌ųĄĄ├╦∙ėąÅ─śI(y©©)š▀Ż¼ęį╝░╝┤īó▀M╚ļĄ─ą┬═µ╝ę╚ź╦╝┐╝Ż¼Å─Č°▓ČūĮį÷┴┐║═╔╠ÖCĪŻ

├Ōž¤(z©”)┬Ģ├„Ż║▒Š╬─łD╬─╦ž▓─üĒį┤ė┌Runto,▒Š╬─āH┤·▒Ēū„š▀éĆ╚╦ė^³cŻ¼▒ŠšŠ▓╗ū„╚╬║╬▒ŻūC║═│ąųZŻ¼╚¶ėą╚╬║╬ę╔å¢Ż¼šł┼c▒Š╬─ū„š▀╗“╠ß╣®ĖÕ╝■╔╠╝ę┬ō(li©ón)ŽĄĪŻ╚ń╔µ╝░ĄĮŪųÖÓ(qu©ón)Ż¼šł┬ō(li©ón)ŽĄ╬ęéā╝░Ģräh│²ĪŻ

╣┘ĘĮ╬ó▓®

╣┘ĘĮ╬ó▓®į║-╔╠╝ęšōē»")

ė“ų¬ūR«a(ch©Żn)ÖÓ(qu©ón)")

śI(y©©)ųąą─ų„¾wš²╩Į┐ó╣ż")

┤“ų«─ĻĪ▒─ĻĢ■")

Ż¼NEC═Čė░ÖC┤“įņßt(y©®)čąīŹ“×╩ęŽ╚õhš╣Åd")

┼cš╣═¹")

£y")

Ė▀┴┴4K╣ż│╠═Čė░ÖC▀M╚ļ▌p┴┐╗»Ģr┤·")

┼╔░l(f©Ī)▓╝ā╔┐Ņ═Čė░LS610WH║═LS610HDH┤“įņĢ■ūhĮ╠īW(xu©”)║├Ä═╩ų")